財産について

目次

目次

財産分与

財産分与とは何なの

夫婦が、婚姻してから別居までの間、共同生活において築いてきた夫婦共有財産を、清算分配する制度です。

なお、清算的な要素のほかに、扶養的な要素、損害賠償的な要素もあるといわれていますが、扶養的な要素については養育費で、損害賠償的な要素は慰謝料で検討しますので、主に検討しなければならないのは、清算的財産分与であるといえます。

清算においては、いわゆる2分の1ルールが適用され、夫婦それぞれ2分の1ずつに分与するというのが一般的です。

対象となる財産は何か、その財産につきいつを基準に評価するか、どうやって評価するか、どうやって分けるかなど、さまざま検討すべきことがあります。

財産分与制度の特徴として、財産給付の内容は裁判官の広い裁量に委ねられており、基準があまり明確でなく、予測可能性がそれほど高くない制度ということが挙げられます。

きちんと言い分を主張・立証する必要があるとともに、資料収集が大変で検討事項も多く時間がかかりやすいので、段取りよく効率的・迅速に検討・協議していく必要があるでしょう。

どんな財産を分けるの

たとえば、以下のような財産が問題になるので、漏れがないよう、検討してみましょう。

- 不動産(土地・建物)

- 現金

- 預貯金

- 自動車

- 生命保険

- 退職金・退職年金・退職金積立

- 私的年金

- 企業年金

- 確定給付企業年金

- 医師年金

- 株式

- 投資信託

- 出資金

- 高価な動産(絵画、宝石等)

住宅を購入していた場合、住宅ローン問題もからんで、どのように処理するかが問題となりやすいです。

将来の退職金についは見落しやすく、これを考慮することで、ご依頼者様の考えていたよりも高額な分与が得られた事案もあります。

ただし、そもそも今のご時世、会社の存続すら何の保障もないから、将来もらえない可能性だってあるのではないか(支給の蓋然性の問題)、仮に支給が見込まれるとして、いつ分与を受けるのか(退職時か離婚時か)、離婚時に分与を受けるのであれば、将来受領する退職金をどうやって現在価値に引き直すのか、などといった問題があります。

会社経営者がもつ自社の非上場株式、医療法人の理事にかかる出資金などは、金額も大きくなり得るため、見落とせないポイントであるとともに、評価も難しく、紛糾しやすいところといえます。

以上のとおり、さまざまな財産をチェックする必要がありますが、東京家庭裁判所が利用している「婚姻関係財産一覧表」は、財産分与の対象・問題点を整理しやすく、利用をおすすめします。

なお、プラスの財産ではなく、マイナスの財産、つまり借金などの債務については、財産分与の対象にはしない/できないというのが一般的です。

ただし、婚姻生活を営むために負った債務がある場合には、婚姻後につくったプラス財産から債務を引いて、これがプラスであれば財産分与ができるという扱いが一般的のようです。典型は、住宅ローンの処理でしょう。住宅の価値から、住宅ローンの残額を引いて、オーバーローンであれば分与ができませんが、プラスが残れば、分与ができることになるでしょう。

いつを基準に評価するの

基本的に、別居時の夫婦名義の財産を確定し、離婚時の価格で評価します。

離婚時ではなく別居時の財産を基準にするのは、別居してしまうと、もはや夫婦で一緒に財産をつくったとは言い難いからです。

婚姻時の特有財産、婚姻後の双方の特有財産などを控除します。

こうして計算されるものが、夫婦共有財産と考えられます。

特有財産とは、夫婦共有財産とは認められず、清算の対象とならない財産のことをいいます。たとえば、以下のようなものです。

- 婚姻前に持っていた預貯金や金融商品

- 婚姻前に持っていた不動産や自動車、家財道具など

- 婚姻前後にかかわらず、親兄弟から贈与されたもの、相続したもの

別居から離婚までの間に、長期間が経過している場合、難しい問題があります。

別居期間が長くなると、その間に夫婦の財産が増えたり減ったりすることがあります。この場合、いつの時点を基準として財産分与の対象財産を確定すべきか。上に述べたとおり、別居時でよいかという問題があります。

財産分与は、一切の事情を斟酌して判断しますから、事案によっては、離婚時の財産を対象とすべきという判断もあり得ます。

同居と別居が繰り返される場合はどうでしょうか。

この場合、通常は、最終的な別居時が基準となります。ただし、一時的な帰宅は、その前の別居を基準にすることになるでしょう。一時的な帰宅かどうかは、帰宅した期間、その前の別居期間等を総合して判断することになります。

単身赴任や出稼ぎは別居とは評価しません。

単身赴任中・出稼ぎ中の破綻についてはどうでしょうか。

単身赴任や出稼ぎ中に婚姻関係が破綻すると、別居という明確な基準がないので、いつを基準とするか困難な場合が生じます。

原則としては、実質的に経済的協力関係がなくなった時点を検討しますが、多くの事例では、当事者が離婚を申し出た日、配偶者が最後に自宅を出た日が基準とされるようです。海外赴任の場合に帰宅後同居しなかった場合は、帰国時とする場合が多いようです。

長期の出稼ぎ等で、帰省する機会が次第に少なくなり、特に離婚等の申出をすることもなく、しまいには帰宅しなくなった場合には、実質的に自宅を出た日を基準日とすることになるでしょう。

特有財産に関しては、相手方が相続などにより取得した自宅の住宅ローンを夫婦の協力で支払っていたところ、離婚に際してオーバーローンの同自宅を相手方が取得した場合、住宅ローン返済に関する貢献は考慮されないのかという問題があります。

裁判例は、一方の貢献を全く検討しないのは公平に反するという発想から、特有財産たる自宅のうち、婚姻中に共同して返済した住宅ローンに相当する部分は、実質的共有財産に当たるとし、同自宅の現在の評価額に、取得資金のうち共同返済割合を乗じた額を、財産分与の対象財産としています(東京高裁平成29年(ラ)第1077号・平成29年7月20日決定)。

どうやって評価するの

預貯金は、別居時の残高を確認すればよいため、比較的わかりやすいです。保険の解約返戻金も、保険会社に尋ねれば、比較的簡単に明確な金額がわかります。退職金額も、その職場に尋ねれば、比較的容易に明確な金額がわかるでしょう。

一方、不動産、自動車、株式、出資金などは、評価が必要になりますから、その金額を把握するのは容易ではありません。

不動産に関しては、公示価格、固定資産税評価額、路線価なども参考になりますが、固定資産税評価額は、公示価格の70%が価格水準の目安で、路線価も公示価格の80%が価格水準の目安ですから、不当に低額になっている可能性があります。販売価格、時価ともかけ離れている可能性があります。

ただし、地方では、逆に、およそ売れないであろうと思われる不動産に、相応の固定資産税評価額が付されている場合などもあります。

不動産業者等の協力を得るなども検討し、適切な時価を見極めていく必要がありそうです。

自動車についても、同様に、評価が難しいので、インターネットで販売価格を調べたり、レッドブックなどで価格を調べたり、自動車関連業者に見積りを出してもらったりして、時価を見極めます。

非上場株式や出資金についても、非常に評価が難しい場合があり、時には税理士等の協力も得ながら、時価を検討する必要があるかもしれません。上場株式と異なり、公開の市場で値付けがされているわけではありませんので、評価が必要になるのです。

このように、さまざまな財産の評価が問題になり得ますが、特に不動産などについては、地域密着型の弁護士が、土地勘を活かし、不動産業者と協力するなどして、強みを発揮することができるのではないかと思います。不動産の処理に合わせて、実際の居住者が住宅ローンの債務者になるよう、住宅ローンの借換えを検討する場合などにも、地元の銀行等の金融機関と交渉するなど、融資支援を検討します。

どうやって分けるの

現預金などは2分の1ルールにのっとってわけやすいですが、

- 自宅については親権者となる者が取得するべきではないか

- むしろ売却してキャッシュを分配した上で双方が新たな住居を探すべきではないか

- 学資保険は引き続き親権者が保有し続けるのがよいのではないか

- 自動車は双方1台ずつ保有しているのであれば現状維持でよいのではないか

…などなど、実際は、2分の1ルールがあれば簡単にわけられる、というわけでもありません。

会社経営者など、一方配偶者の多大な尽力により、多大な財産形成に寄与した場合などは、2分の1ルール自体を修正しないといけない場合もあるでしょう。

よく問題になるのは、特別な資格や能力により、高収入が得られている場合で、医師、弁護士、スポーツ選手などが挙げられます。経営者としての能力もここに加えられる場合があります。ただし、格差が認められるのは、資格等がなくとも可能な程度を相当超える蓄財をした場合であって、資格等がなくとも可能な程度の蓄財では、2分の1ルールを適用することになるでしょう。

他に、収入を得る一方の就労態様が特殊で、その就労形態からみて財産形成に差を認めることが公平といえる場合も問題です。航海士、海技士などがその例です。海外での危険な勤務に就いていてそれ故の手当などがあって収入も多かった自衛官なども該当すると思われます。

家事労働そのものも、財産形成に寄与しているといえますから、これを夫婦の一方のみが行った場合には、専業主婦型でなくても、寄与割合で評価する必要があります。

最終的には、事案をトータルに眺めて、適切な分配を模索しなければならないでしょう。

不動産の登記が必要ではないの

財産分与で不動産の名義の移転がある場合、司法書士と協力し、ワンストップで登記移転を完了することができます。

税金がかかるのではないの

現金又は預貯金等の金銭債権の分与は、譲渡所得に関する課税問題が生じません。

不動産の分与は、譲渡所得税の対象となります。

ただし、居住用財産の場合、特例措置により、譲渡益3000万円までは課税されません。

分与される側は、原則的に課税されません。財産分与は、それが過当な分与といえない限りは、贈与税の対象ともなりません。

損害賠償的な分与が含まれている場合、損害賠償金については非課税ですから、(損害賠償的)財産分与についても、非課税になります。

複雑な場合などには、税理士等の協力も得ながら、将来の課税も見越した検討をしていきます。

有名な最高裁の判例(最高裁第一小法廷平成元年9月14日判決)もあるところですが、特に、不動産の分与において、まさか「譲渡(分与)する方に」多額の譲渡所得税がかかるなどとは夢にも思っていなかった、というトラブルはあり得ますので、十分に気を付けましょう(含み益に課税するという考え方から、財産分与の場合にも、譲渡(分与)する方に譲渡所得税がかかるという考え方は、確立した判例となっています。)。

偽装離婚の場合、財産分与をしたことにして金銭支払いをしている場合、これは贈与と評価されますので、金銭を受領した人に、贈与税が課税され得ます(一定の条件の下、配偶者控除は受けられるかもしれません。)。

いつまでにすればよいの

財産分与の審判の請求期間は、離婚後2年間です。

2年を経過しても、実質的に夫婦で一緒につくったと思われる財産につき、何とか権利を主張したいという場合には、それでも協議が可能な場合を除けば、共有持分権を主張して、共有物分割訴訟などによる対応を検討せざるを得ないでしょう。

不動産の名義が共有で残っていれば、比較的実質的共有を主張しやすいと思われますし、代金の一部を特有財産から支払ったり、共働きによる収入で支払った場合など、物権法上の共有を主張できる場合があるかもしれません。

ただし、認められるかどうかは、個別の事情によると言わざるを得ません。

養育費

子どものためにどんな支払いを求められるの

離婚してからの子どもの生活費・養育料につき、どのようにお金を確保するのか、気になるところですね。いわゆる養育費の支払いを請求できます。

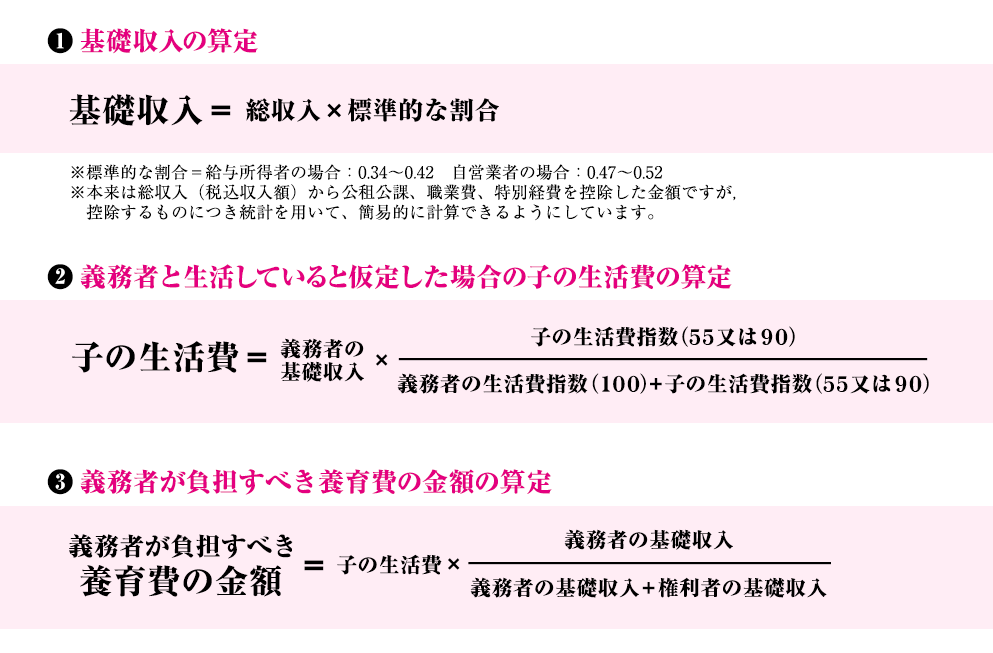

どれくらいの金額になるの

一般に、いわゆる算定表が利用されています。

弊所では、計算ツールを用意しておりますので、目安としてお使いください(一般的な計算式で計算しているものの、相手方や裁判所で認められることを保証するものではありません。あくまで目安ですのでご注意ください。)。

必要な情報は、

- 相手方の年収(額面金額)

- ご依頼者様の年収(額面金額)

- 15歳未満の子の人数

- 15歳以上20歳未満の子の人数

です。

養育費・婚姻費用計算ツール

ただし、算定表は、あくまで目安です。

算定表は、必要な方の生活費や養育料を確保するため、すみやかに計算ができるよう、統計数字を利用して計算しています。そのため、素早く計算できる反面、若干正確性を欠いているという面があります。統計に反映されていない、個別事案ごとの特殊事情を主張する必要があります。

具体的な主張をしようと思えば、まずは算定表の基礎となる考え方を理解する必要がありますが、簡単にまとめておきます。

生活費として足りないのではないの

養育費の計算をおおざっぱに説明すると、支払う側が子どもと一緒に生活していた場合にどのように生活費を分担すればよいか、という発想で計算をしています。

とすれば、子どもの独立した生活を保障する趣旨で計算するわけではないので、「生活費が足りない!」というお困りごとが生じることも多いです。

弊所は、必要があれば、弁護士の指示のもと家計表を作成していただき、家計の見直しを行ったり、生活設計の見直しをお手伝いさせていただいています。

たとえば、女性においては、金銭面で悩みを抱えるという現実が多く認められます。家計表をチェック、親族等からの援助を受けられるかなどを検討することに加え、以下のような制度等の検討も行っていくとよいと思います。

- 児童扶養手当

- 児童手当

- 特別児童手当

- 就学援助

- 母子福祉援助

- ひとり親家庭等医療費助成

- 寡婦・寡夫控除

- 生活福祉資金

- 生活保護

たとえば、男性においては、会社の制度として支給されていた扶養手当がなくなる可能性がある、さきに見た児童手当の受給資格がなくなるなどして、減収の可能性があります。

男性が子どもを監護養育する場合、長時間の仕事が難しく、残業を減らすなど時短が必須と思われる場合、転職を余儀なくされる場合などがあり、減収の可能性を考慮に入れた生活設計が必須です。

養育費に税金はかかるの

扶養義務者相互間において、生活費又は教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められる財産の価額は、贈与税の課税価格には算入されず、非課税とされています。ご安心ください。

扶養義務の扱いですから、当然と思います。ただし、扶養義務の履行として支払っているのか、贈与として支払っているのか、問題になることもあるので、通達において、非課税になる範囲が、詳細に定められています。

名目が婚姻費用や養育費であったとしても、その額が過大であったり、将来分を含めて一括で受領し、それを預金したり株式や不動産などの買入資金に充てている場合には課税されることがあります。

養育費・婚姻費

計算ツール

以下の入力欄を埋めて下さい。

ひと月の養育費

0 〜 0円

ひと月の婚姻費用

0 〜 0円

※あくまで算定表に基づく目安としての数字としてご利用ください。最終的に認められることまで保証できるものではありませんので、あしからずご了承ください。

慰謝料(配偶者等に対するもの)

どんなときに慰謝料が認められるの

離婚原因につき、破綻の原因が一方配偶者によると認められる場合、離婚自体の精神的苦痛を理由にして慰謝料請求ができます。そこでいう精神的苦痛は、以下のようなものでしょう。

- 離婚そのものによる情緒的安定の喪失

- 未成年者の将来への危惧

- 将来の生活不安

- 離婚による社会的評価の低下

さらに、離婚に至るまでの間に、個別の原因があれば、それについても、慰謝料請求を検討できます。たとえば、不貞行為(=配偶者のある者が自由な意思に基づいて、配偶者以外の異性と性的な関係を結ぶこと)がある場合、暴行がある場合などです。

実際は、両者を検討した上、特別に区別はせず、慰謝料請求をすることが多いと思います。

どれくらいの金額になるの

相場観としては、認められても数十万円~高くても300万円程度という感覚です。高額の慰謝料が認められるケースというのは、相手方が高所得の医師であったなど、かなり特別な場合に限られると思います。

日本の慰謝料は、残念ながら、それほど高額になることが、多くありません。たとえばアメリカなどでは、法外な賠償金を課されることがありますが、日本にはない「懲罰的賠償」制度があるからと思われます。つまり、損害の填補にとどまらない、罰としての賠償を課すことができるのです。日本では、懲罰的賠償は認められておらず、損害の補填に限られ、ここでいう損害である「精神的苦痛」は、目に見えない主観的なもので、なんとでもいえるという側面もあるため、控えめな認定になりやすいという傾向を感じます。

しかし、だからこそ、適切な賠償を得るためには、適切な主張と立証が必要です。弁護士と一緒に、検討してみませんか。以下のような事項を検討しましょう。

- 婚姻の破綻の原因

- 破綻に至る経緯

- 婚姻に至る事情

- 婚姻生活の実情

- 有責行為の態様

- 婚姻期間の長さ

- 双方当事者の年齢・職業・収入、学歴・経歴

- 親権がどちらか

- 生活費を支払っていたか

- 初婚・再婚の別

さらに、DV保護命令などの手続が先行する場合、そこで裁判所から一定の判断がなされたことを前提として、慰謝料請求権の発生の有無、慰謝料の金額などを検討するようです。

慰謝料に税金はかかるの

慰謝料は、法的には、不法行為に基づく損害賠償請求と理解できます。損害賠償は、精神的苦痛への補償、埋め合わせをしているに過ぎないと理解でき、金銭の贈与をしているわけではないので、贈与税は発生しません。所得税も、非課税とされています。

いくつかの場合は、例外的に、注意が必要です。

偽装離婚の場合は、損害賠償に見せかけた贈与と評価できるため、贈与税を課税され得ます(一定の条件の下、配偶者控除は受けられるかもしれません。)。

慰謝料の金額が、社会通念上高額な場合は、過当な部分について、金銭の贈与があったと評価できますから、その部分には贈与税が課税され得ます。

慰謝料として、現金を支払うのではなく、不動産などを譲渡する方法で支払う場合、いわゆる代物弁済の場合は、注意が必要です。当該不動産を、時価で譲渡したものとみなされて課税をされます。当該不動産などの財産を譲渡した人に、譲渡所得税がかかります。不動産を取得した側には、不動産取得税が課税され得、登記の際には、登録免許税が必要になってきます。不動産取得後にかかる固定資産税や都市計画税の存在にも注意をしておきましょう。

配偶者以外の人にも請求できるの

内縁・婚約の不当破棄についても、婚姻の解消の問題ではないですが、これに類似・準じるものとして、慰謝料請求を検討することができます。

離婚原因に、配偶者の不貞が含まれている場合、不貞の相手方に対する慰謝料請求は、別途検討することができます。

年金分割

年金分割とはどういう制度なの

年金分割とは、婚姻期間中の保険料納付記録を夫と妻の間で分割することができるというものです。

合意分割と3号分割があります。

合意分割は、当事者の合意又は家庭裁判所の決定により年金分割を行う制度で、主にこちらを検討することになるでしょう。

分割割合は、少なくとも裁判所では、ほぼ2分の1の割合(0.5)と定められるものです。

年金分割をするにはどういった書類や手続が必要なの

以下の書類を取得しましょう。

- 年金分割のための情報通知書

- 年金分割を行った場合の年金見込み金額のお知らせ(50歳以上の方)

請求先は、年金事務所です。ただし、公務員については、年金事務所から共済組合に書類を回すので、時間が掛かります。急ぐ場合には、直接、各共済組合に請求した方がよいです。

裁判所の調停・審判によるか、裁判所を利用しない場合は、公正証書を作成するか、認証の手続をとる必要があります。

いつまでに請求が必要なの

請求期間は、離婚後2年以内と定められているので、ご注意ください。

年金分割における注意点はどういった点なの

- 分割制度の対象は「厚生年金」です。自営業など、厚生年金に加入していない者に関しては、適用されません。

- 分割制度が適用されるのは、「婚姻期間内の」厚生年金加入分に対してとなります。

- 分割するのは、あくまで、厚生年金額を算出する際の基礎となる、「保険料納付記録」の分割です。年金金額そのものの分割ではありません。婚姻期間が数年程度にとどまるのであれば、分割される額はわずかです。

- 保険料納付済期間、保険料免除期間及び合算対象期間の合計が25年に満たない場合には、年金自体を受け取ることができません。

- 平成20年4月以降の、妻が専業主婦(第3号被保険者)であった期間に相当する年金部分については、当然に、分割割合が0.5になる(3号分割)ため、この部分については、調停・審判が不要です。